2026년부터 주택청약종합저축 금리가 **최대 연 3.1%**까지 인상되면서, “이 정도면 그냥 적금 대신 청약통장에 넣는 게 나은 것 아닐까?”라는 고민이 많아졌습니다. 여기에 월 납입 인정액도 25만 원까지 확대되면서, 청약통장을 계속 유지해야 할지, 아니면 고금리 적금으로 갈아타야 할지 판단이 더 어려워진 상황입니다.

이자 차이, 연말정산 환급 효과, 가점 손익을 표로 알기 쉽게 비교한 자료는 아래에서 확인해 보세요.

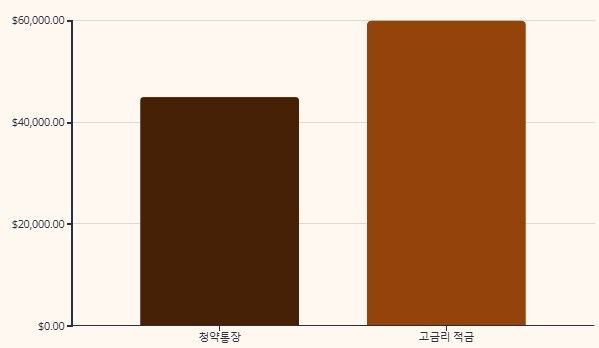

청약통장 3.1% vs 고금리 적금 4.0%, 이자 차이는?

아주 단순한 조건으로 비교해 보겠습니다.

- 매월 25만 원씩 1년 납입

- 총 납입액 300만 원 기준

이 경우 청약통장 연 3.1% 적용 시 1년 이자는 약 4만~5만 원 수준, 시중 고금리 적금 연 4.0% 적용 시 약 6만 원 내외로 계산됩니다. 즉, 금리 차이 약 1% p 기준으로 1년 이자 차이는 1만 원대에 그치는 경우가 많습니다. 단순히 이자만 놓고 보면, 생각보다 격차가 크지 않다는 점을 확인할 수 있습니다.

이자만 보면 적금이지만, 청약통장은 여기서 끝이 아닙니다

청약통장은 단순 이자 외에도 함께 고려해야 할 요소가 있습니다. 주택청약종합저축은 연 300만 원 한도 내에서 납입액의 40%까지 소득공제 대상이 되기 때문입니다. 연말정산 대상자라면 세액 환급 효과까지 더해져, 실제 체감 수익률은 단순 금리 숫자보다 높아질 수 있습니다. 또한 청약통장 유지 기간과 납입 횟수는 청약 가점, 1순위 자격, 특별공급 요건과도 직접적으로 연결됩니다.

단순 금리 비교보다 중요한 판단 기준은 따로 있습니다

1만 원대 이자 차이만 보고 청약통장을 해지할지 결정하기보다는, 청약 가점 유지, 소득공제 혜택, 향후 청약 기회까지 함께 고려하는 것이 중요합니다.

이자 차이, 연말정산 효과, 가점 손익을 모두 반영해 유지와 해지를 숫자로 비교한 시뮬레이션 표 등 더 자세한 정보는 아래를 참고하세요.

2026년 청약통장 금리 3.1% 인상 : 유지 VS 해지, 현명한 선택은? - 일상 속 도움 되는 소식과 정보

청약통장 금리가 2026년 기준 최대 연 3.1%까지 인상되었습니다. 월 납입 인정액도 25만 원으로 확대되면서 많은 분들이 유지와 해지 사이에서 고민하고 있습니다. 인상된 금리와 청약통장 해지 시

focus.tellinginfo.com

댓글