퇴직연금은 이름은 같지만 구조는 완전히 다릅니다. 겉으로는 “퇴직금”처럼 보이지만, 유형에 따라 수령액과 세금 전략이 달라지는 자산입니다. 유형을 모른 채 퇴직하면, 선택의 폭이 크게 줄어듭니다.

1. DB형은 회사 책임, 안정형 구조

DB형은 회사가 적립금을 운용하고, 퇴직 시 받을 금액이 공식에 따라 계산됩니다. 근속연수와 평균임금이 핵심 기준입니다. 근로자는 운용에 직접 관여하지 않기 때문에 수익률 변동에 따른 차이는 없습니다. 대신 회사의 재무 상황과 제도 운영 방식이 중요하게 작용합니다. 안정성은 높지만, 추가 수익을 기대하는 구조는 아닙니다.

2. DC형은 내가 운용, 결과가 바로 반영

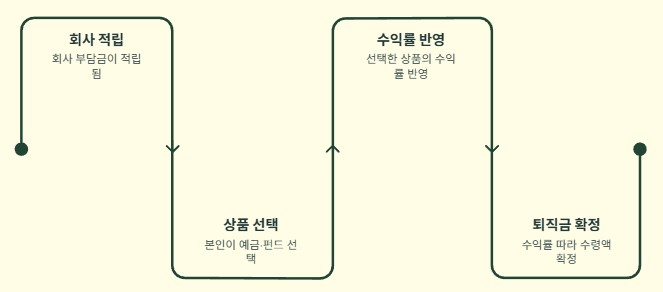

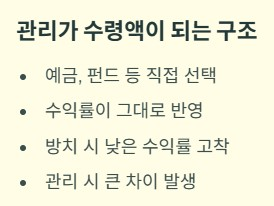

DC형은 회사가 매년 부담금을 적립하면, 그 이후 운용은 근로자 본인이 선택합니다. 예금, 펀드 등 상품 구성에 따라 수익률이 달라지고, 그 수익이 그대로 퇴직연금 적립금에 반영됩니다. 운용을 방치했다면 낮은 수익률로 굳어질 수 있고, 관리했다면 같은 근속연수라도 결과는 크게 달라질 수 있습니다. DC형은 말 그대로 “관리가 수령액이 되는 구조”입니다.

3. IRP는 퇴직금을 모으는 개인 계좌

IRP는 개인형 퇴직연금 계좌입니다. 이직 시 퇴직금을 옮겨 담을 수 있고, 추가 납입을 통해 세액공제 혜택도 받을 수 있습니다. 여러 회사에서 발생한 퇴직금을 한 계좌로 모을 수 있기 때문에 장기적인 노후 설계에 활용도가 높습니다.

4. 내 유형 확인 방법

본인이 어떤 유형인지 모른다면, 먼저 확인해야 합니다.

- 급여명세서 확인

- 회사 인사팀 문의

- 가입 금융사 앱 로그인 후 퇴직연금 메뉴 확인

유형을 모르면 조회 전략도 세울 수 없고, 일시금과 연금 중 어떤 방식이 유리한지도 판단하기 어렵습니다.

퇴직연금은 “같은 제도”가 아니라, 구조에 따라 전략이 달라지는 제도입니다. 퇴직연금의 유형별 차이를 더 알고 싶지 않으신 가요? 지금 바로 DB, DC, IRP 유형별 장단점과 퇴직연금 수령 방법을 상세히 알아보세요!

2026년 퇴직연금 관리! 당신의 노후 자산을 지키는 핵심 전략 - 일상 속 도움 되는 소식과 정보

2026년 퇴직연금 : 현재, 우리의 노후를 결정할 중요한 자산인 퇴직연금을 DB형, DC형, IRP 유형별로 정확히 이해하고, 숨어있는 내 연금 찾기부터 세금을 줄이는 효과적인 수령 전략, 그리고 퇴직

focus.tellinginfo.com

댓글